Что лучше, взять ипотеку или снимать квартиру — очень популярный вопрос, вызывающий много споров. На него сложно ответить т.к. каждая ситуация будет индивидуальной. Но мы постараемся объективно сравнить ипотеку и аренду квартиры, разобрать плюсы и минусы.

Решение будет зависеть от некоторых факторов:

Возраст, семейное положение. Часто к покупке собственной квартиры люди «созревают», когда в планах появляется создание семьи, рождение детей. Поэтому период с 25 до 35 лет является самым активным возрастом для покупки жилья. С 18 до 25 молодые люди преимущественно снимают жилье или живут с родителями.

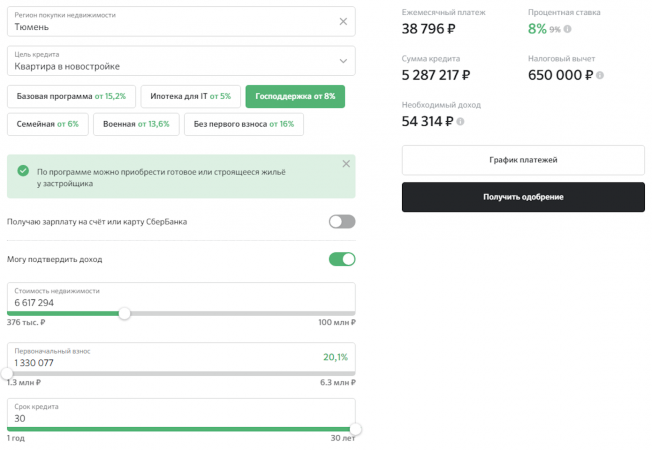

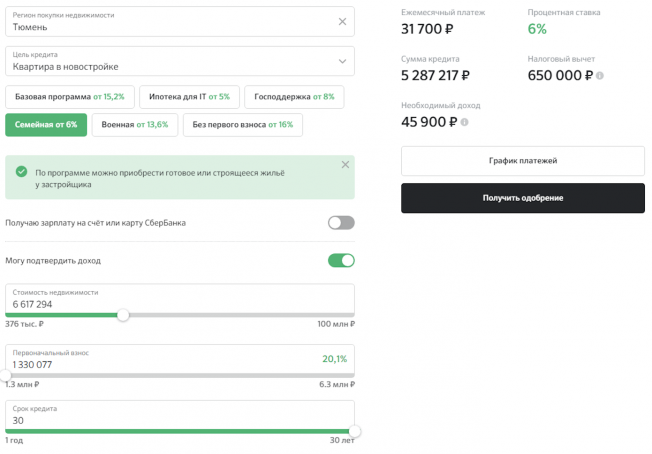

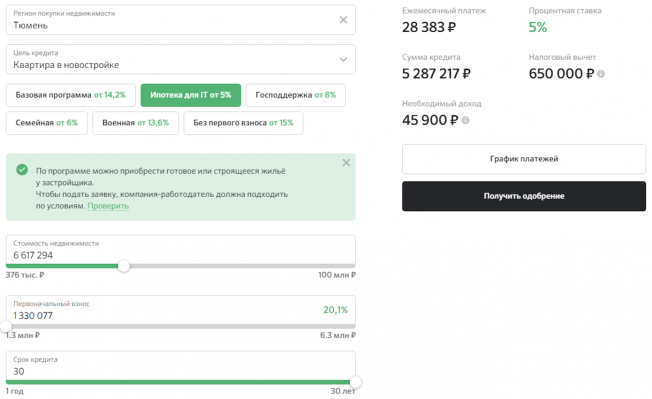

Финансы. В большинстве случаев вам понадобится первоначальный взнос (ПВ). Чтобы взять ипотеку на наиболее выгодных условиях, необходим ПВ в размере от 20% стоимости жилья, а для этого нужны накопления. ПВ напрямую будет влиять ежемесячный платеж: чем больше ПВ, тем меньше платеж. Конечно, можно оформить ипотеку и без ПВ, однако ставка будет выше, соответственно и платеж тоже. Платежи по ипотеке зачастую выше, чем арендная плата квартиры такой же площади. Ко всему этому добавляются затраты на ремонт, мебель и технику, если квартира покупается в новостройке.

- Образ жизни. Частые переезды по работе, неопределенность с выбором города, где лучше жить, вынуждают снимать квартиру.

Тюмени, посыл для тех, кто задумывается над переездом, соответственно и выбирает квартиру")